|

本周期货黑色系表现偏强:铁矿大幅拉涨,焦炭止跌反弹,热卷和螺纹震荡提升。螺纹主力合约周五夜盘收在3735元/吨,较上周五夜盘3679元/吨上涨56元;从全周走势情况看,原料端的铁矿和焦炭配合上涨,成材端的热卷和螺纹积极跟进。 本周钢材现货市场先抑后扬,价格低位回涨:周一,大幅下调;周二,惯性走低;周三,止跌回升;周四,小幅震荡;周五,集体上移。当下现货市场现状是:厂内、社会库存连续累库,但整体库存处于近3年来低位,刚性需求相对平缓,成交中规中矩。

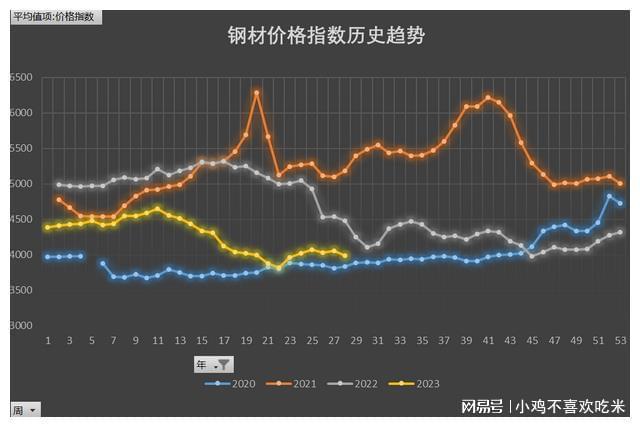

本周钢材价格指数均价3988,环比上周降68;成本指数均价3970,环比上周增5。盘面利润17。

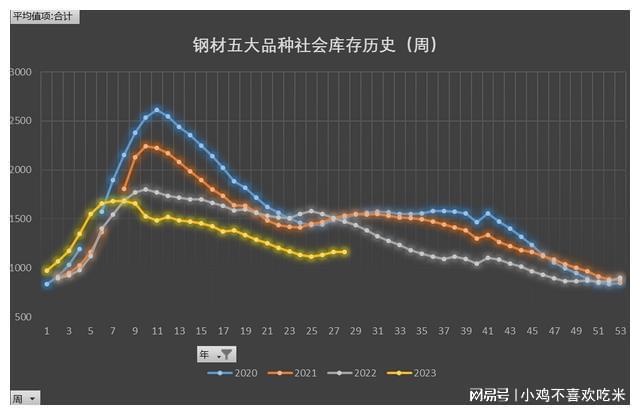

本周五大品种钢材产量932.58万吨,环比上周降4.14万吨;总库存1618.98万吨,环比上周增17.82万吨。

本周现货热卷价格指数均价3833,环比上周降38;期货热卷主力收盘均价3812,环比上周降28。基差10。

唐山地区铁水成本2500―2670元/吨(税前),钢坯成本3310―3500元/吨(含税),按当前出厂价3560元/吨计算,利润为60―250元/吨。

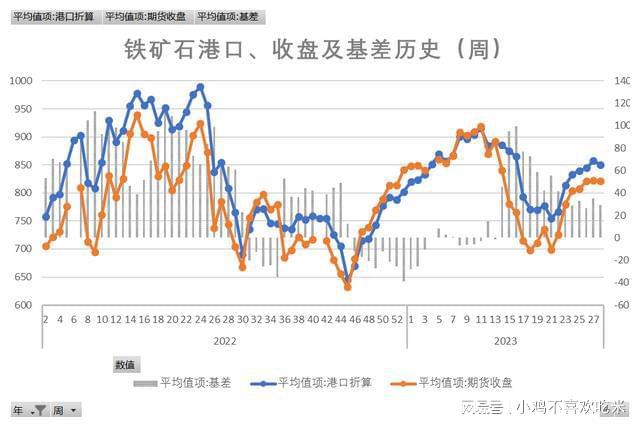

本周现货港口矿粉折算均价850,环比上周降7;期货铁矿石主力收盘均价821,环比上周降1。基差29。

回首本周,期螺震荡上行,现货跌后回涨,厂家继续挺价,需求相对平淡。从价格走势看,全国各地差异不大:在北方,钢厂托举,起伏较小;在南方,期货引导,起落频繁;南北市场价格相近,资源难以跨区域流动。总体来看,原料价格偏强,出厂价格难跌;商家出货为主,市场重心提升。 当前的利好因素:三季度预期较好,原料价格偏强。利空因素:铁水日产持续高位,钢材库存3连增,下游需求处于淡季。本周钢价频繁波动,主要还是受到资本市场的影响,预计短期市场持续震荡整理。 |

第28周钢材市场.厂内、社会库存三连增,期货带动价格频繁波动

时间:2024-03-29 23:34 来源:网络整理 转载:我的网站

- 上一篇:少儿舞蹈启蒙的真正价值?很多家长不知道|时代华娱

- 下一篇:济南齐烟九点华不注