|

鉴于财税知识的不断更新迭代,本专栏持续为你输出最新的建筑业财税知识,保证永久更新。 建筑企业经营期间涉及业务多,政策多,所以业务复杂,科目设置也相对复杂,此时会涉及很多平时不用的科目。需要一一给大家详述。 一、合同履约成本、合同取得成本、减值准备的核算 二、应收账款、合同资产、合同资产减值准备的核算 三、合同负债与预收账款的核算 四、合同结算的核算 五、主营业务收入的核算 六、原材料的核算 七、低值易耗品的耗算 八、固定资产的核算 九、临时设施的核算 十、其他科目的核算

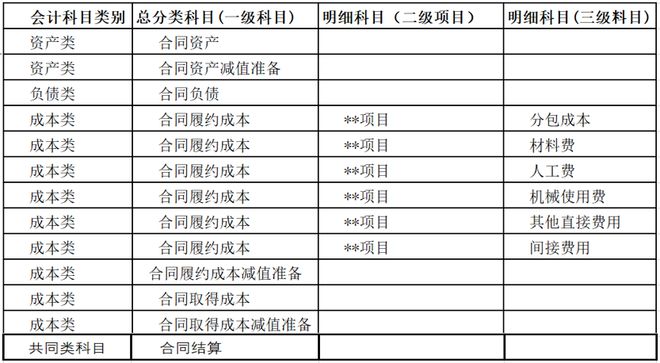

新收入准则《企业会计准则第14号―收入(2017)》取代《企业会计准则15号一建筑合同》 核算建筑企业成本、收入时会涉及到一些常用的会计科目,如下表2-1所示。

表中仅展示部分科目,具体明细科目设置可根据企业实际需要设置。例如:若企业项目较多,核算各个项目成本时,也可在“合同履约成本”下设置为“合同履约成本--xx项目一材料费/人工费/机械使用费/其他直接费用/间接费用”。 以下内容为付费内容使用网易新闻客户端,扫码解锁完整内容 |

第十九节 建筑企业经营期间涉及的会计科目及账务处理

时间:2024-01-13 21:49 来源:网络整理 转载:我的网站